Após a resposta de João Miguel Tavares, Hugo Mendes volta ao tema relembrando alguns aspetos que considera incorretos e relançando o debate...

Espetacular nos argumentos coligidos e apresentados... e na correta explicação...

..................///..............

por Hugo Mendes, em 24.11.13

João Miguel Tavares, respondeu ao meu post.

A propósito, umas breves notas:

1. Sobre os €28 mil milhões do ajustamento irlandês referidos no artigo do FT, está esclarecido o lapso cometido.

Longe de se tratar do valor total do corte na despesa, é o montante global que ascenderá o pacote de medidas que reduzem a despesa e aumentam a receita entre meados de 2008 e fim de 2013. Como é lógico, isto faz uma enorme diferença.

2. João Miguel Tavares considera a austeridade irlandesa mais "inteligente" porque cortou fortemente na despesa.

Continuo a achar a dicotomia "corte na despesa = bom / aumento de impostos = mau" perigosamente redutora.

A avaliação que fazemos da composição do ajustamento depende de inúmeras questões: para além daquelas de cariz normativo e ideológico, sobressaem as que dizem respeito às consequências económicas e sociais das escolhas de política orçamental - em particular, do valor dos multiplicadores que os cortes de despesa e o aumento de impostos assumem em economias tão diferentes como são a portuguesa e a irlandesa (esta, por depender menos da procura interna, sobrevive melhor a choques de austeridade), que serão muito provavelmente bem diferentes.

Aquilo que, mesmo sob um certo prisma favorável à austeridade, pode parecer "inteligente" numa economia pode ser particularmente "estúpido" noutra.

3. Na questão sobre se a Irlanda começou - de forma “inteligente” - a cortar na despesa, as coisas são um pouco mais complicadas do que João Miguel Tavares menciona.

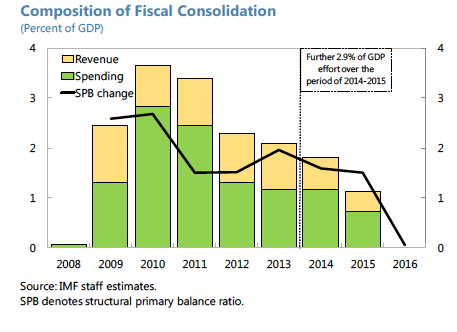

O gráfico seguinte, retirado do relatório do FMI relativo à 11ª avaliação do programa irlandês, mostra como as medidas se distribuem entre o lado da despesa e da receita entre 2008 e 2013.

Embora as primeiras medidas – do lado da despesa – tenham sido tomadas (na segunda metade) de 2008, o ajustamento arranca verdadeiramente em 2009.

Começou pelo corte na despesa?

Não.

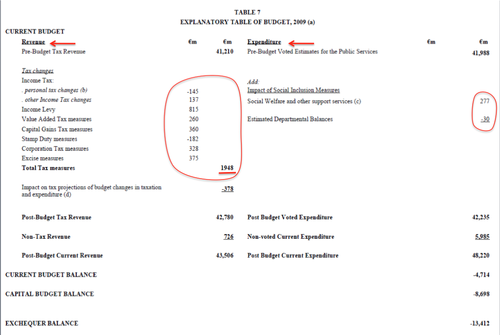

A primeira decisão do governo irlandês foi, no orçamento de 2009 (apresentado em outubro de 2008), a de aumentar quase todos os impostos sem praticamente tocar na despesa (imagem retirada deste documento).

Porém, o sério agravamento da economia nos meses seguintes obrigou o governo a mais dois pacotes de medidas separados apenas por dois meses.

No primeiro, em fevereiro (o 'The Financial Emergency Measures in the Public Interest Act 2009'), o governo avançou com um conjunto de medidas no valor de €2 mil milhões - agora bem mais assentes na redução de despesa.

É neste momento em que é feita a primeira redução no salário dos funcionários públicos (através da Pension-related deduction from the remuneration of public servants).

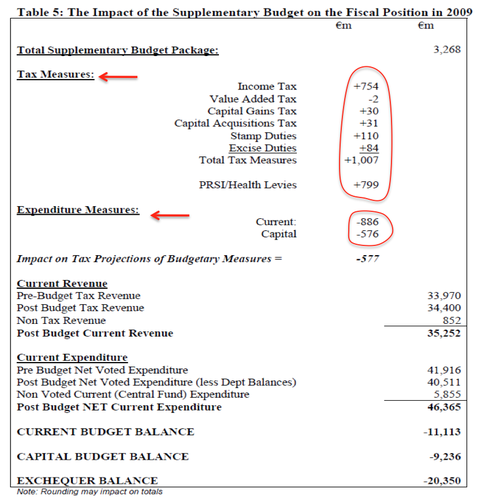

Dois meses depois, em abril, apresentou um orçamento retificativo para 2009, onde reforçou as medidas de consolidação - com as medidas de lado da receita a valerem mais do que as que visavam a redução de despesa (ver imagem retirada deste documento).

Foi preciso chegar a 2010, depois de quatro rondas de medidas (verão/2008; outubro/2008; fevereiro/2009; e abril/2009), para o governo preparar um orçamento quase só assente na redução de despesa - e mesmo assim os salários só valem €1000 milhões dos €4000 milhões de consolidação.

No discurso de apresentação do orçamento, o Ministro das Finanças diz que “we have reached the limit” [do aumento de impostos].

Ou seja: até este momento, a estratégia do governo irlandês parece ter sido a de, à medida que se sucediam as rondas de austeridade, ir reduzindo despesa e aumentando impostos. Não encontro aqui nenhuma predisposição nem estratégia para dar prioridade a um ajustamento concentrado na redução de despesa.

Curiosamente, no parágrafo seguinte sobre o "limite" do aumento de impostos, Brian Lehinan anuncia uma reforma do imposto sobre o rendimento para o ano de 2011, com o objetivo de alargar a base fiscal e, ao mesmo tempo, reforçar a progressividade.

Conclusão: em 2009, o corte na despesa teve a mesma dimensão que o aumento de receita; em 2010, a consolidação foi efetivamente maior do lado da receita – mas nos dois anos convém ter em conta que uma parte importante da redução de despesa é redução de despesa de capital.

Assim, na redução de despesa, 2/3 terá sido despesa corrente e 1/3 redução de despesa de capital (a Irlanda era em 2008, curiosamente para um "modelo liberal", o país do zona euro com mais investimento público em % do PIB, com um valor que era o dobro da média europeia: 5,3% vs. 2,6%; em 2013 este valor foi cortado para 1,8% do PIB, inferior à média da zona euro de 2,1%).

Resumindo, nas minhas contas de guardanapo a partir dos diferentes orçamentos, o corte na despesa corrente deverá valer perto de 40% dos €28 mil milhões de ajustamento, com o peso do corte de salários e pensões a representar cerca de 20% no total das medidas de consolidação na Irlanda.

Ora, entre 2011 e 2013, o peso dos cortes de salários e pensões nos €24 mil milhões em Portugal não me parece andar longe disto.

A diferença entre os dois países estará sobretudo no facto de a Irlanda ter comprimido brutalmente o investimento público, enquanto que Portugal aumentou a carga fiscal, sobretudo o IRS (que sempre garante alguma progressividade no esforço).

Sublinho, porém, aquela que me parece ser a ideia fundamental: mais do que a composição do ajustamento, a diferença essencial entre o que se passou em Portugal e na Irlanda é que se retiraram €24 mil milhões a uma economia mais dependente da procura interna em apenas 3 anos e €28 mil milhões a uma economia mais aberta ao exterior ao longo de 5 anos e meio.

Sobretudo, no decurso do PAEF irlandês não se duplicou a austeridade: o plano inicial de redução de despesa/aumento de impostos foi razoavelmente seguido e ninguém foi "além da troika".

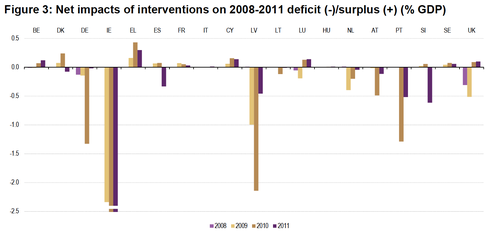

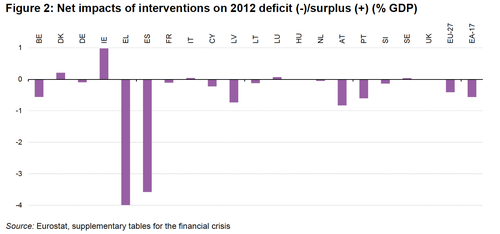

4. João Miguel Tavares pergunta sobre o impacto dos apoios ao sistema financeiro nos défices orçamentais em Portugal.

Há uns meses, a Comissão Europeia fez precisamente essas contas nesta publicação.

Os dois gráficos seguintes, dela retirados, mostram o impacto orçamental entre 2008 e 2011, primeiro, e o impacto em 2012, depois:

Assim, ao contrário do que tipicamente se pensa quando se evoca o BPN, BPP, etc., vemos que a recapitalização da banca pesou relativamente pouco nos défices dos últimos anos em Portugal. 2010 foi o ano mais penalizado: o défice ficou nos 8,5% em vez dos 9,8% se descontarmos o apoio à banca. Em 2011 e 2012 (bem como acontecerá em 2013, com a recapitalizaçao do BANIF), o défice foi penalizado em cerca de meio ponto percentual do PIB.

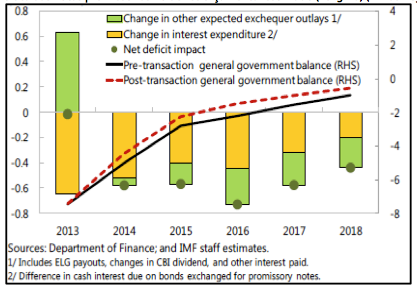

5. Na medida em que uma das questões do artigo original de João Miguel Tavares era sobre se a Irlanda se tinha sabido "defender" melhor perante as instituições internacionais, vale a pena lembrar o que aconteceu no início de 2013, que foi, na prática, uma reestruturação da sua dívida pública.

Em fevereiro passado, o Governo conseguiu uma troca de dívida que consistiu na substituição das notas promissórias emitidas (num total de €25 mil milhões) em 2010 para recapitalizar dois bancos e que eram detidas pelo Banco Central irlandês por uma emissão de títulos de longo prazo com maturidade média de 34-35 anos. Esta notícia resume o impacto nas finanças irlandesas:

Como escrevia o FMI no relatório relativo à 9.ª avaliação do PAEF irlandês (pág.5): "Ao reduzir as necessidades de financiamento na próxima década em cerca de 1,3% do PIB por ano, esta transação ajudará o regresso da Irlanda ao financiamento de mercado".

Ao mesmo tempo, permite que o orçamento poupe, pelo menos até 2018, €1000 milhões/ano (ver gráfico retirado do mesmo relatório, pág.13).

Poucos se lembrarão hoje desta reestruturação da dívida irlandesa.

Só para comparar, €1000 milhões foi quanto valeu o corte de salários dos funcionários públicos irlandeses em 2010.

6. A ideia de que os irlandeses cortaram valentemente na despesa é a explicação muitas vezes implícita para o caso de “sucesso” em que a Irlanda se transformou, agora confirmado na decisão de o país ter optado por um “corajoso” regresso aos mercados sem o apoio de um programa cautelar (esta continua a parecer-me uma historia mal contada, mas isso é tema para outra conversa).

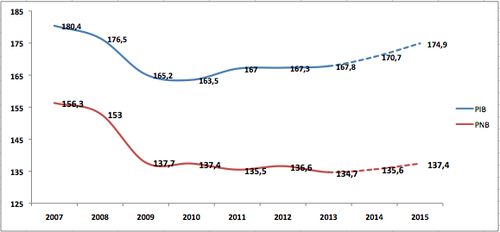

Antes disto, o "sucesso" era medido pelo regresso ao crescimento económico desde 2011. Já sabemos que o PIB é um mau indicador para avaliar a riqueza irlandesa, e que o Produto Nacional Bruto (PNB) é mais rigoroso, por expurgar o efeito de repatriação dos lucros das multinacionais (responsável pelo conhecido por efeito soufflé que insufla o PIB; em finais dos anos 80, o PNB irlandês valia 97% do PIB, enquanto que no início dos anos 2000 valia apenas cerca de 80%).

Se o PIB cresceu 2,2% em 2011, estagnou nos dois anos seguintes: variou 0,2% em 2012 e estima-se que cresça apenas 0,3% em 2013. Por isso, como o gráfico seguinte mostra, embora ainda muito abaixo do valor de 2008, o PIB (real) estará no fim de 2013 acima do valor de 2009.

O que aconteceu ao PNB? Em 2014 estará, segundo as estimativas, ainda €3 mil milhões (2%) abaixo do valor de 2009.

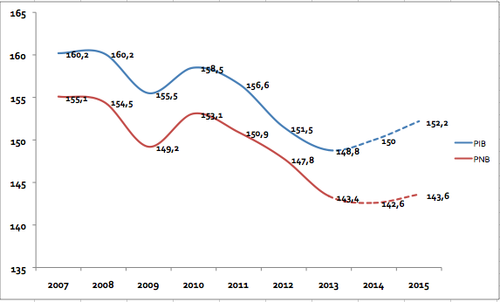

A divergência entre o PIB e o PNB não é tão ampla em Portugal (o rácio entre o PNB e o PIB é cerca de 0,95), mas se fizermos o mesmo exercício vemos que se estima para 2014 que a pequena subida do PIB não seja acompanhada pelo PNB, que continuará a cair.

Esperemos que, no caso de Portugal, a “retoma” seja mais robusta e evidente que a irlandesa. Se o caso irlandês é um “sucesso”, significa que nos congratulamos com uma situação de prolongada estagnação.